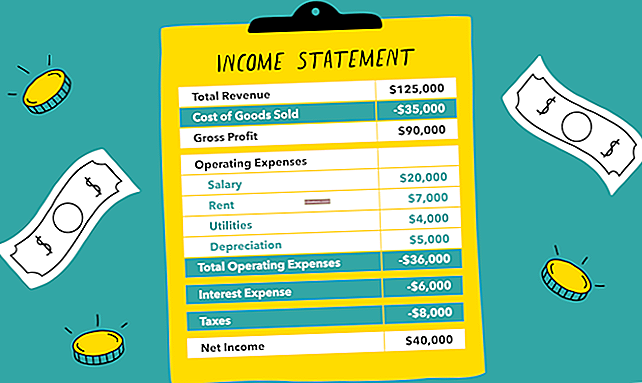

Naipon na gastos

Ang isang naipon na gastos ay isang gastos na naipon, ngunit kung saan wala pang dokumentasyon sa paggasta. Bilang kapalit ng dokumentasyon sa paggasta, isang entry sa journal ang nilikha upang maitala ang isang naipon na gastos, pati na rin ang isang offsetting na pananagutan (na karaniwang naiuri bilang isang kasalukuyang pananagutan sa sheet ng balanse). Sa kawalan ng isang entry sa journal, ang gastos ay hindi lilitaw sa lahat sa mga pahayag sa pananalapi ng entity sa panahong naganap, na magreresulta sa naiulat na kita na masyadong mataas sa panahong iyon. Sa maikli, ang naipon na gastos ay naitala upang madagdagan ang kawastuhan ng mga pahayag sa pananalapi, upang ang mga gastos ay mas malapit na nakahanay sa mga kita na nauugnay sa kanila.

Ang prepaid na gastos ay ang pabaliktad ng isang naipon na gastos, dahil ang isang pananagutan ay binabayaran bago maubos ang pinagbabatayan na serbisyo o pag-aari. Dahil dito, isang prepaid na asset ang unang lilitaw sa balanse bilang isang asset.

Mga Naipon na Gastos sa Pagsasanay

Ang mga halimbawa ng mga gastos na karaniwang naipon ay kasama ang:

Ang interes sa mga pautang, kung saan wala pang natanggap na invoice ng nagpapahiram

Ang mga kalakal ay natanggap at natupok o ipinagbili, kung saan wala pang natanggap na invoice ng tagapagtustos

Natanggap ang mga serbisyo, kung saan wala pang natanggap na invoice ng tagapagtustos

Buwis na natamo, kung saan walang invoice mula sa isang entidad ng gobyerno ang natanggap

Natanggap na sahod, kung saan ang pagbabayad sa mga empleyado ay hindi pa nagagawa

Ang isang halimbawa ng isang naipon na gastos ay isang sitwasyon kung saan ang isang kumpanya ay tumatanggap ng mga kagamitan sa tanggapan mula sa isang tagapagtustos malapit sa pagtatapos ng isang buwan, ngunit hindi pa nakakatanggap ng isang invoice mula sa tagapagtustos sa oras na magsara ang kumpanya ng mga libro para sa buwan. Upang maayos na maitala ang gastos na ito sa buwan ng resibo, nagtatala ang tauhan ng accounting ng isang gastos sa account ng gastos sa mga supply na may isang debit sa halagang inaasahan nitong sisingilin ng tagapagtustos, at nagtatala ng isang kredito sa isang naipon na account ng pananagutan sa pananagutan. Samakatuwid, kung ang halaga ng mga kagamitan sa opisina ay $ 500, ang entry sa journal ay magiging isang debit ng $ 500 sa account ng gastos sa mga supply ng tanggapan at isang kredito na $ 500 sa naipon na pananagutan sa pananagutan sa gastos.

Ang entry sa journal ay karaniwang nilikha bilang isang awtomatikong pag-reverse ng entry, upang ang software ng accounting ay awtomatikong lumilikha ng isang offsetting na entry bilang simula ng sumusunod na buwan. Pagkatapos, kapag ang tagapagtustos ay nagsumite ng isang invoice sa entity, kinakansela nito ang baligtad na entry.

Upang magpatuloy sa naunang halimbawa, ang entry na $ 500 ay babalik sa susunod na buwan, na may kredito sa account sa gastos sa mga supply ng tanggapan at isang debit sa naipon na account ng pananagutan sa gastos. Natanggap ng kumpanya ang invoice ng tagapagtustos sa halagang $ 500, at itinatala ito nang normal sa pamamagitan ng module na babayaran na account ng accounting software, na nagreresulta sa isang pag-debit sa tanggapan ng gastos sa tanggapan ng tanggapan at kredito sa mga account na maaaring bayaran. Ang net na resulta sa susunod na buwan ay walang bagong pagkilala sa gastos, na may pananagutan para sa pagbabayad sa pagbabayad sa mga account na mababayaran na account.

Makatotohanang, ang halaga ng isang naipon na gastos ay isang pagtatantya lamang, at sa gayon ay malamang na magkakaiba mula sa dami ng invoice ng tagapagtustos na darating sa ibang araw. Dahil dito, karaniwang mayroong isang maliit na karagdagang halaga ng gastos o pagkilala sa negatibong gastos sa susunod na buwan, sa sandaling ang pag-reverse ng entry sa journal at ang halaga ng invoice ng tagapagtustos ay nai-nette laban sa bawat isa.

Mula sa isang praktikal na pananaw, ang mga hindi panggastos na gastos ay hindi naipon, dahil nangangailangan ito ng labis na trabaho upang likhain at idokumento ang nauugnay na mga entry sa journal. Dagdag dito, isang malaking bilang ng mga naipon na talaan ng gastos sa gastos ay magpapabagal sa proseso ng pagsasara sa katapusan ng buwan.

Mga halimbawa ng Mga Naipasok na Entries sa Pinagastos na Gastos

Natanggap ang mga kagamitan sa tanggapan at walang invoice ng tagapagtustos hanggang sa katapusan ng buwan: Ang pag-debit sa gastos sa mga suplay ng tanggapan, kredito sa naipon na gastos.

Nagtatrabaho ang mga oras ng empleyado ngunit hindi nabayaran hanggang sa katapusan ng buwan: Ang debit sa gastos sa sahod, kredito sa naipon na gastos.

Natamo ang pananagutan sa benepisyo at walang invoice ng tagapagtustos hanggang sa katapusan ng buwan: Ang debit sa gastos sa mga benepisyo ng empleyado, kredito sa naipon na gastos.

Ang mga buwis sa kita ay naipon batay sa kita na kinita. Ang debit sa gastos sa buwis sa kita, kredito sa naipon na gastos.

Ang unang tatlong mga entry ay dapat na baligtarin sa susunod na buwan. Ang mga buwis sa kita ay karaniwang pinapanatili bilang naipon na gastos hanggang mabayaran.