Pananalapi

cdestem.com

Pananalapi

Kategorya:

Pananalapi

1

2

3

»

Patok Na Mga Post

Kabuuang gastos ng variable

Mga net assets

Paglaan ng overhead

Masamang gastos sa utang

Mga pagsusuri ng mga kontrol

Kamakailang mga Post

Sistema ng pagbili

Ang sistema ng gastos sa trabaho

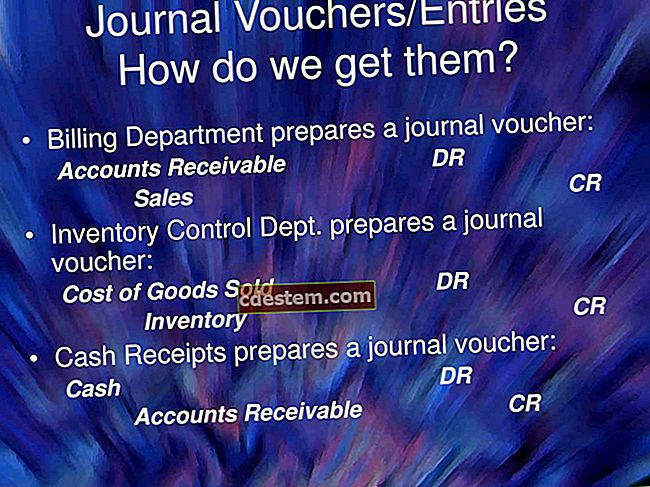

Voucher ng journal

Mga scheme ng laundering money

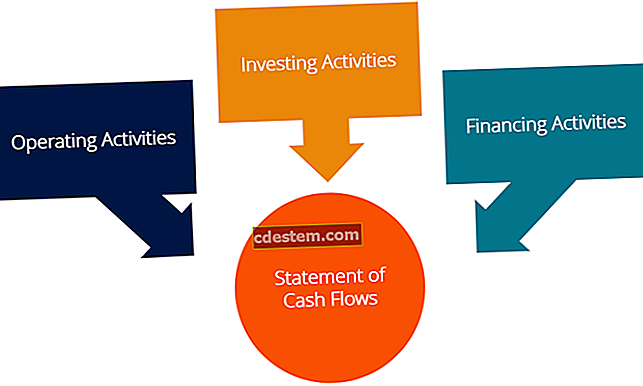

Mga pondo mula sa mga operasyon

$config[zx-auto] not found$config[zx-overlay] not found