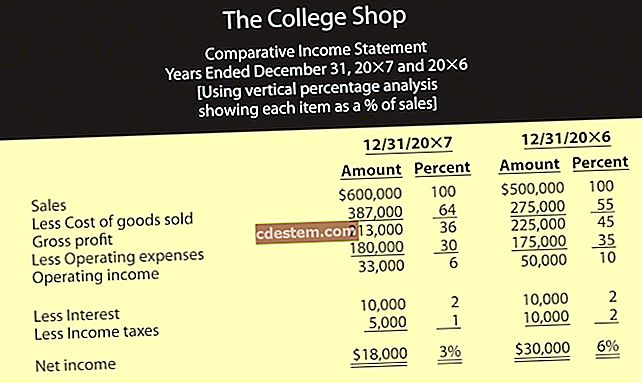

Ang gastos ba ng mga kalakal ay nabili na isang gastos?

Ang halaga ng ipinagbibiling kalakal ay kadalasang pinakamalaking gastos na kinukuha ng isang negosyo. Ang item sa linya na ito ay ang pinagsamang halaga ng mga gastos na natamo upang lumikha ng mga produkto o serbisyo na naibenta. Ang halaga ng mga ipinagbebentang kalakal ay isinasaalang-alang na maiugnay sa mga benta sa ilalim ng katugmang prinsipyo. Sa gayon, sa sandaling makilala mo ang mga kita kapag nangyari ang isang pagbebenta, dapat mong makilala ang halaga ng mga kalakal na ibinebenta nang sabay, bilang pangunahing gastos sa pag-offset. Nangangahulugan ito na ang gastos ng mga produktong ipinagbibili ay isang gastos. Lumilitaw ito sa pahayag ng kita, kaagad pagkatapos ng mga item ng linya ng pagbebenta at bago ang pagbebenta at mga item ng linya ng pamamahala.

Kung walang mga benta ng mga kalakal o serbisyo, kung gayon dapat may teoretikal na walang gastos ng mga kalakal na naibenta. Sa halip, ang mga gastos na nauugnay sa mga kalakal at serbisyo ay naitala sa account ng imbentaryo ng asset, na lilitaw sa sheet ng balanse bilang isang kasalukuyang asset. Sa totoo lang, ang ilang mga gastos na naitala sa loob ng halaga ng mga nabentang account ay maaaring mga gastos sa panahon, at sa gayon ay maaaring hindi kinakailangang direktang maiugnay sa mga kalakal o serbisyo, at hindi ilalaan sa kanila. Gayundin, maaaring may mga gastos na nauugnay sa paggawa (tulad ng renta ng pasilidad) kahit na wala man lang produksyon, tulad ng kaso kapag mayroong pag-walkout ng unyon. Sa mga kasong ito, posible na mayroong gastos ng mga bilihin na nabenta na gastos kahit na wala ang mga benta.

Ang gastos ng mga produktong ipinagbibili ay maaaring magkakaiba-iba sa paglipas ng panahon, dahil sa lahat ng mga sumusunod na isyu:

Mga pagbabago sa presyo ng pagbili ng mga hilaw na materyales

Mga pagbabago sa mga gastos sa paggawa

Ang mga pagbabago sa halo ng mga produktong naibenta

Ang mga pagbabago sa mga gastos ng overhead na inilalaan sa mga produkto

Mga pagbabago sa pamamaraan ng paglalaan ng overhead

Ang mga pagbabago sa layer ng imbentaryo ay na-access sa FIFO o LIFO na nagkakahalaga

Ang mga pagbabago sa dami ng naranasan na scrap at pagkasira