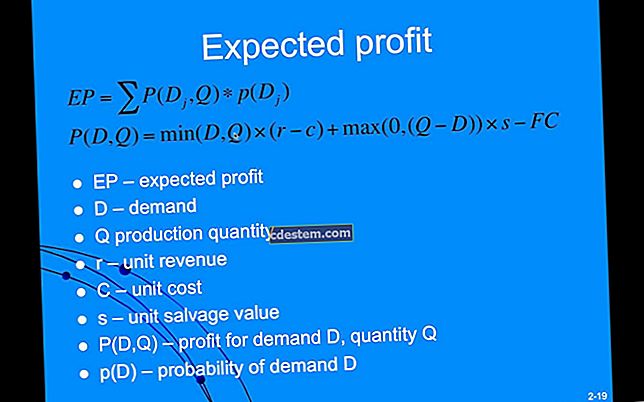

Pamamahala ng gastos

Ang pamamahala sa gastos ay ang kontrol ng aktwal o hinulaang mga gastos na natamo ng isang negosyo. Pinakamainam na mailalapat ito bilang isang pormal na proseso, na gumagamit ng ilan o lahat ng mga sumusunod na hakbang:

- Mangolekta ng impormasyon tungkol sa kasalukuyan at inaasahang gastos. Karaniwan itong nagmula sa pangkalahatang ledger para sa mga tunay na gastos, ngunit ang impormasyon ay maaari ring maiipon sa pamamagitan ng isang system na gastos na batay sa aktibidad o ilang hindi gaanong pormal na pamamaraan ng koleksyon. Ang mga inaasahang gastos ay nagmumula sa mga paghahambing sa mga katulad na proyekto o produkto, o mga pagtatantya batay sa inaasahang kuwenta ng materyal.

- Suriin ang nakolektang impormasyon upang makita kung ang mga gastos ay maaaring mabawasan o maiiwasan nang buo. Maaaring isama ang paghihiwalay ng mga gastos sa mga nakapirming, variable, at magkahalong gastos, suriin ang mga gastos sa isang linya ng trend, pinag-aaralan ang epekto sa mga pagpapatakbo ng bottleneck, at paghahambing ng mga gastos sa mga benchmark na kumpanya.

- Pag-uulat ng mga resulta ng pagtatasa sa pamamahala, na may mga inirekumendang pagkilos.

- Ang pagse-set up ng mga kontrol upang matiyak na ang mga pagbabago na ipinataw ng pamamahala ay sinusunod sa paraang inilaan.

- Sinusubaybayan ang anumang mga pagbabagong ipinataw ng pamamahala bilang isang resulta ng pag-aaral na ito, upang makita kung paano binago ng mga pagbabago ang profile profile ng negosyo.

Kung ang isang negosyo ay sumusubok na pamahalaan ang mga gastos na nauugnay sa mga aktibidad sa hinaharap (tulad ng disenyo ng isang bagong produkto o pagtatayo ng isang bagong gusali ng punong tanggapan) kung gayon ang mga aktibidad sa pamamahala ng gastos ay medyo magkakaiba. Anumang mga sumusunod na aktibidad ay maaaring sundin:

- Ang paggamit ng target na gastos upang patuloy na tantyahin ang mga gastos habang ang mga tampok ay idinagdag o binabawas mula sa isang proyekto (karaniwang isang bagong produkto).

- Paggamit ng mga milestone na pagsusuri upang ihambing ang mga gastos na orihinal na tinatayang na maabot sa aktwal na mga gastos na natamo. Ang mga pagsusuri na ito ay maaaring magresulta sa tuwirang pagkansela ng mga proyekto.

Ang pamamahala ng gastos ay maaari ring kasangkot sa isang simpleng pag-andar sa pagsubaybay, kung saan walang agarang pangangailangan na gumawa ng mga pagbabago. Sa kasong ito, maaaring sundin ang mga sumusunod na diskarte sa pamamahala ng gastos:

- Paggamit ng pagtatasa ng pagkakaiba-iba upang i-highlight ang anumang mga pagkakaiba sa pagitan ng mga naipon na gastos at na-budget na gastos.

- Paggamit ng pagtatasa ng pagbubukod upang i-highlight lamang ang mga pagkakaiba-iba mula sa na-budget na mga gastos na lumampas sa isang tiyak na threshold.

- Paggamit ng pagtatasa ng trend upang tandaan ang mga pangmatagalang pagbabago sa ilang mga gastos.

Sa madaling sabi, ang pamamahala ng gastos ay isang malawak na paksa na sumasaklaw sa iba't ibang mga koleksyon ng data, pagsusuri, pag-uulat, at mga aktibidad sa pagkontrol. Ang bawat kumpanya na nais na manatiling kumikita sa pangmatagalan ay kailangang gumastos ng isang malaking proporsyon ng oras nito na pumapasok sa mga aktibidad sa pamamahala ng gastos.