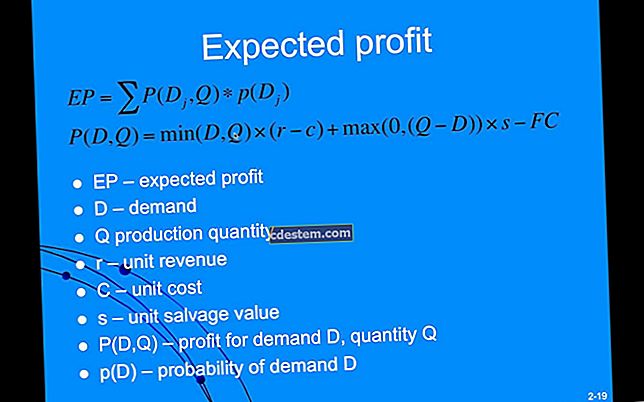

Paggastos sa materyal

Ang materyal na gastos ay ang proseso ng pagtukoy ng mga gastos kung saan ang mga item sa imbentaryo ay naitala sa stock, pati na rin ang kasunod na pagpapahalaga sa mga tala ng accounting. Hinaharap namin ang mga konseptong ito nang magkahiwalay.

Paggastos sa Materyal para sa Paunang Pagkuha ng Imbentaryo

Dapat magpasya ang isang kumpanya kung magtatala ito ng mga nakuha na materyales sa kanilang mga biniling presyo, o kung idaragdag ang mga karagdagang gastos, tulad ng freight in, sales tax, at customs duty. Pinapayagan ang pagdaragdag ng ibang mga gastos na ito, ngunit maaaring mangailangan ng isang tiyak na halaga ng karagdagang trabaho. Mas madaling singilin ang mga karagdagang gastos sa gastos na naganap, kaya't lumilitaw kaagad ito sa gastos ng mga ipinagbibiling kalakal.

Ang overhead ay hindi inilalaan sa mga hilaw na materyales, dahil ang mga item na ito ay hindi sumailalim sa anumang mga aktibidad sa paggawa (na nauugnay ang overhead). Ang overhead ay inilalaan lamang sa work-in-process at tapos na imbentaryo ng produkto.

Materyal na Paggastos para sa Susunod na Halaga

Kapag natanggap ang imbentaryo sa stock, napapailalim ito sa mas mababang gastos o panuntunan sa merkado (LCM). Sa esensya, isinasaad sa panuntunang ito na ang naitala na gastos ng imbentaryo ay dapat na mas mababa sa naitala na gastos o rate ng merkado. Mula sa isang praktikal na pananaw, ang panuntunang ito ay karaniwang inilalapat lamang sa mga item sa imbentaryo na mayroong pinakamalaking pinahabang gastos. Ang aplikasyon nito sa mga item na may mababang halaga ay hindi magreresulta sa anumang mga pagbabago sa materyal, at sa gayon ay maiiwasan mula sa isang pananaw sa kahusayan.

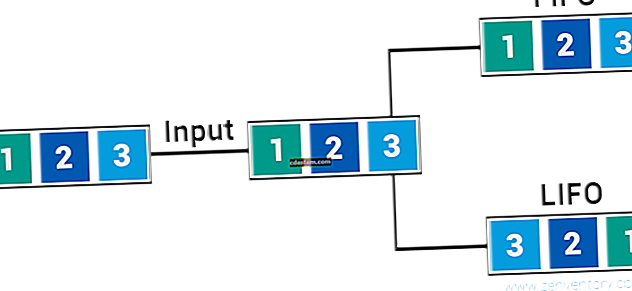

Ang isang konsepto ng layering ng gastos ay dapat ding mailapat sa imbentaryo. Ang paglalagay ng gastos ay tumutukoy sa pagkakasunud-sunod kung saan ang mga item sa imbentaryo ay sisingilin sa gastos ng mga kalakal na ipinagbibili kapag naibenta ang mga yunit sa mga customer. Maraming mga posibleng konsepto ng layering ng gastos na maaaring magamit ay:

Tiyak na pamamaraan ng pagkakakilanlan. Magtalaga ng mga gastos sa mga tukoy na yunit ng imbentaryo, at singilin ang mga gastos na ito sa gastos kapag naibenta ang mga tukoy na yunit. Karaniwan ay nalalapat lamang sa mga mahal at natatanging mga item sa imbentaryo.

Una sa, unang labas na pamamaraan. Magtalaga ng mga gastos batay sa palagay na ang pinakamaagang mga kalakal na nakuha ay ang mga unang naibenta. Kung tumataas ang mga presyo, may kaugaliang magresulta sa mas mataas na kita.

Huling sa, unang out na pamamaraan. Magtalaga ng mga gastos batay sa palagay na ang huling mga nakuha na kalakal ay ang mga unang naibenta. Kung tumataas ang mga presyo, may kaugaliang magresulta sa mas mababang kita. Hindi pinapayagan ang pamamaraang ito sa ilalim ng mga pamantayan sa pag-uulat sa pananalapi sa internasyonal.

Tinimbang na average na pamamaraan. Gumagamit ng isang average ng mga gastos ng lahat ng mga yunit sa stock kapag naniningil ng mga gastos sa gastos ng mga kalakal na nabili.